Scooter électrique

Catalogue

Produits

Dernières actualités

Microcar

Dernières actualités

Équipements

Dernières actualités

Un soutien fort à la mise en place d’un système de location de vélos électriques par les entreprises, en contrepartie d’avantages salariaux et fiscaux, permettrait d’accélérer le développement du vélotaf. C’est ce que révèle la dernière étude de France Vélo (structure regroupant 15 acteurs de la filière) qui souligne le retard pris dans le domaine par la France par rapport à ses voisins européens. En cause, des incitations insuffisantes offrant peu de lisibilité aux employeurs et aux salariés.

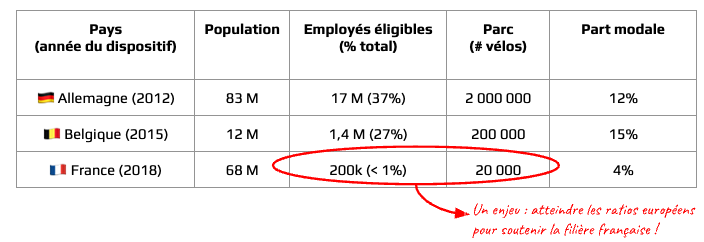

Les chiffres parlent d’eux-mêmes ! Bien qu’ayant connu une progression significative, le vélo reste sous-utilisé dans les déplacements domicile-travail : plus de 70 % des salariés utilisent encore leur voiture. Le retard dans la progression du vélotaf est encore plus criant si l’on observe, par comparaison avec d’autres pays européens, la mobilisation des outils dont bénéficient les entreprises pour inciter leurs employés à se déplacer à deux roues ; et notamment le nombre de vélos de fonction déployés auprès des salariés français.

A ce jour, environ 20 000 vélos d’entreprise, sont mis à disposition de leurs salariés par 2 000 employeurs. Chiffre à rapprocher des 2 millions (50% des ventes de VAE) de vélos de fonction en circulation en Allemagne ou des 200 000 utilisés par nos voisins belges.

Pour France Vélo, l’origine de tels écarts est à chercher dans le manque de clarté des incitations faites aux sociétés et aux salariés. Jusqu’à présent, le marché français s’est développé autour de deux dispositifs principaux : le système de la redevance 70/30 et la conversion de salaire (quasi inutilisée).

Dans le premier cas, il s’agit d’un modèle de location longue durée du vélo dans lequel l’entreprise prend en charge 70 % du loyer global et le salarié 30 %, directement prélevé sur le net de sa fiche de paie. En contrepartie, les entreprises soumises à l’impôt sur les sociétés peuvent déduire 25 % des frais engagés (via la réduction d’impôt sur les sociétés pour mise à disposition d’une flotte de vélos) ; et l’Urssaf ne retient pas le caractère d’avantage en nature du vélo (exonérations de cotisations).

Principal obstacle à son développement, le coût pour l’employeur, mais surtout le manque de visibilité résultant d’une réduction d’Impot sur les Sociétés (IS) qui n’est prévue que jusqu’en 2027. Si l’on ajoute à cela sa mauvaise articulation avec le Forfait Mobilité Durabele (FMD), les deux nécessitants un budget additionnel de l’employeur (qui tend à choisir l’un ou l’autre) ; on obtient les raisons principales de son succès très limité.

L’autre dispositif, la conversion de salaire, offre davantage de lisibilité : il consiste à réduire le salaire brut, à l’initiative du salarié souhaitant un vélo électrique ou musculaire, pour transformer une part de la somme correspondante en un avantage en nature exonéré de cotisations et d’impôts sur le revenu. C’est une forme de leasing (l’entreprise achète le vélo et le loue à son employé).

Pour les salariés, la conversion du salaire brut en mise à disposition d’un vélo, exonérée de cotisations sociales et d’impôts, offre un avantage concret, leur permettant d’acquérir un vélo à un coût réduit (20 à 30 % moins cher qu’un achat personnel). Du côté des employeurs, ce dispositif limite les charges tout en les transformant en ambassadeurs actifs de la mobilité cyclable.

Bien que très peu utilisée en France, la conversion de salaire a permis à l’Allemagne et à la Belgique de stimuler significativement le développement du vélotaf. France Vélo invite donc les pouvoir publics à officialiser et clarifier les conditions de la conversion de salaire pour rassurer les employeurs et en permettre une meilleure compréhension par les salariés. Parmi les éléments importants qui doivent être tranchés : la coexistence de ce dispositif avec le FMD, les durées d’exonérations fiscales pour les entreprises et les mesures d’accompagnement de la conversion de salaire pour les salariés au Smic.

Sous réserve d’une mise en œuvre rapide des dispositions idoines, France Vélo est convaincu d’un décuplement des flottes de vélos d’entreprise d’ici à 2030 ; et donc d’un impact fort sur l’industrie française du vélo français. L’ensemble des coûts du dispositif est détaillé dans le document de France Vélo « Rendre le vélo accessible à tous via les employeurs ».

La suite de votre contenu après cette annonce

Le meilleur de Cleanrider, dans votre boite mail !

Découvrez nos thématiques vélos électriques, scooters électriques, équipements & bons plans et bien d'autres.

S'inscrire gratuitement

Annonce partenaire

Annonce partenaire

Annonce partenaire

Annonce partenaire

Annonce partenaire

![Vélo électrique Origine Newton[e] de route ultra léger annoncé à 9,83 kg](https://cdn.cleanrider.com/cdn-cgi/image/width=384/https://cdn.cleanrider.com/uploads/2026/03/velo-electrique-le-plus-leger-monde-origine-newton-e-1.jpeg)